:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/money-1005465_1280.jpg)

17:52, 02.04.2025 • ECONOMIE

BNR avertizează: Riscurile macroeconomice, legislative și cibernetice amenință stabilitatea financiară a României

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/11/image-2022-05-12-25552894-41-banca-nationala-romaniei-bnr-1.webp)

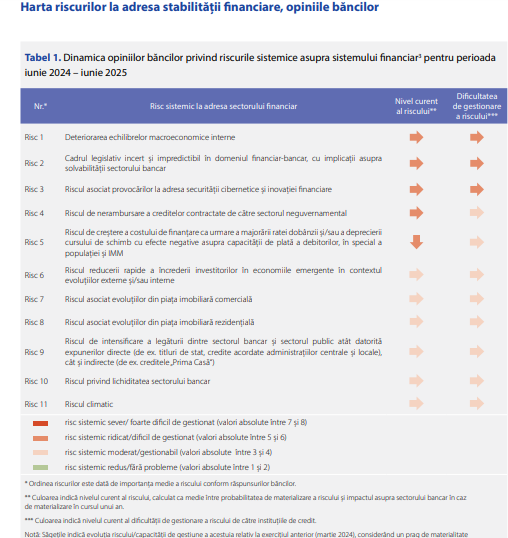

Banca Națională a României (BNR) a identificat, în cadrul Sondajului realizat în septembrie 2024, cinci riscuri sistemice majore pentru sectorul financiar-bancar al țării. Printre acestea se numără deteriorarea echilibrelor macroeconomice, incertitudinea legislativă și amenințările cibernetice, riscuri care ar putea afecta semnificativ stabilitatea financiară a României în perioada următoare.

Comparativ cu exercițiul anterior din martie 2024, șapte dintre cele unsprezece riscuri au fost evaluate cu un nivel mai ridicat de risc, iar modificările în clasamentul acestora reflectă o schimbare semnificativă în percepția băncilor față de aceste amenințări.

Riscurile sistemice ridicate

- Deteriorarea echilibrelor macroeconomice interne

Principala vulnerabilitate identificată de instituțiile de credit din România rămâne deteriorarea echilibrelor macroeconomice interne, mai precis deficitele gemene (bugetar și de cont curent). Datele pentru prima jumătate a anului 2024 indică o adâncire a acestora comparativ cu perioada similară din anul anterior. Prognozele pentru finalul anului 2024 sugerează că România va înregistra unele dintre cele mai mari deficite la nivel european, ceea ce semnalează probleme economice structurale și factori conjuncturali care ar putea afecta negativ stabilitatea financiară. Deficitul bugetar și cel de cont curent continuă să reprezinte o vulnerabilitate majoră, iar capacitatea băncilor de a gestiona aceste riscuri rămâne limitată.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/Valentin-Lazea-BNR.jpg)

- Cadrul legislativ incert și impredictibil în domeniul financiar-bancar

Un alt risc semnificativ este reprezentat de incertitudinea legislativă în domeniul financiar-bancar. Contextul unui an electoral, cu posibilitatea adoptării de noi reglementări, adâncește riscurile asociate schimbărilor legislative. Deși, față de anii anteriori, incertitudinea în privința reglementărilor pare să fi scăzut – datorită adaptării băncilor la legile implementate în trecut (precum Legea privind darea în plată și introducerea IRCC) – riscul unui impact negativ asupra solvabilității băncilor rămâne semnificativ, mai ales în cazul unor modificări importante ale legislației în perioada electorală.

- Riscurile cibernetice și inovația financiară

În contextul digitalizării accelerate a serviciilor financiare și al apariției tot mai multor inovații financiare, riscurile cibernetice au devenit o preocupare majoră. Instituțiile bancare sunt expuse riscurilor de atacuri cibernetice, care pot afecta integritatea și securitatea sistemului financiar. Mai mult, concurența acerbă în domeniul inovațiilor financiare presupune că unele bănci nu vor reuși să facă față schimbărilor rapide din acest sector. Pentru a limita aceste riscuri, băncile trebuie să implementeze măsuri de securitate cibernetică riguroase și să se asigure că inovațiile financiare sunt introduse într-un cadru securizat și reglementat corespunzător.

- Nerambursarea creditelor contractate de sectorul neguvernamental

Acest risc a coborât o poziție în clasamentul riscurilor sistemice ridicate, dar rămâne o preocupare importantă pentru instituțiile financiare. Riscul de nerambursare a creditelor contractate de sectorul neguvernamental are o probabilitate de apariție peste medie și un impact potențial asupra sistemului financiar considerabil. Factorii ce influențează acest risc sunt creșterea serviciului datoriei și problemele din sectorul agricol, precum seceta și concurența din partea producătorilor din Ucraina, care afectează negativ capacitatea de plată a anumitor companii. Deși băncile consideră că riscul este gestionabil, acesta rămâne un punct vulnerabil pentru stabilitatea financiară.

- Creșterea costului de finanțare

Un alt risc ridicat care a urcat în clasament este riscul de creștere a costului de finanțare, generat de majorările anterioare ale ratelor dobânzii și de deprecierea monedei naționale. Aceste schimbări pot avea efecte negative asupra capacității de plată a debitorilor, în special în rândul populației și al IMM-urilor. Deși probabilitatea acestui risc este sub medie și capacitatea de gestionare este considerată relativ ușoară, instituțiile financiare estimează că dobânzile vor începe să scadă în următoarele 12 luni, ceea ce ar putea atenua impactul acestui risc asupra sectorului financiar.

Riscurile moderate

Pe lângă riscurile sistemice ridicate, există și o serie de riscuri moderate, care, deși nu au un impact atât de mare, sunt încă relevante pentru stabilitatea sectorului financiar.

- Reducerea încrederii investitorilor în economiile emergente

Unul dintre riscurile moderate aflate pe locul 6 în clasament este legat de reducerea rapidă a încrederii investitorilor în economiile emergente, inclusiv în România. Evoluțiile economice interne și externe, cum ar fi conflictele armate din Ucraina și Orientul Mijlociu, pot determina o aversiune mai mare la risc din partea investitorilor. În acest context, percepțiile investitorilor privind stabilitatea economică și politica fiscală a României vor depinde de evoluția indicatorilor macroeconomici, dar și de contextul geopolitic și de politicile monetare din marile economii.

- Evoluțiile din piața imobiliară comercială și rezidențială

Riscurile din piața imobiliară continuă să reprezinte o preocupare, dar acestea sunt considerate gestionabile. În sectorul imobiliar comercial, România rămâne o piață atractivă datorită creșterii puterii de cumpărare și a unui ritm susținut de consum în sectorul retail. De asemenea, rata de neocupare a spațiilor de retail rămâne scăzută. În schimb, piața de birouri se află într-o perioadă de stagnare, cu creșteri ușoare ale chiriiilor și un grad de neocupare de aproximativ 15%. În ceea ce privește piața rezidențială, riscurile sunt considerate reduse, datorită măsurilor prudențiale adoptate în anii anteriori, care au îmbunătățit semnificativ capacitatea debitorilor de a onora serviciul datoriei.

- Intensificarea legăturii dintre sectorul bancar și sectorul public

Un alt risc moderat identificat de BNR este legat de legătura tot mai strânsă dintre sectorul bancar și sectorul public. Expunerile directe ale băncilor, prin deținerea de titluri de stat și acordarea de credite administrațiilor publice, reprezintă un risc moderat pentru stabilitatea sistemului financiar. De asemenea, creditele „Prima Casă” și alte instrumente de sprijin guvernamental adaugă un strat suplimentar de vulnerabilitate.

- Lichiditatea sectorului bancar

Riscul de lichiditate a sectorului bancar este evaluat la un nivel scăzut, având în vedere surplusul de lichiditate existent în sistemul bancar în 2024. Băncile sunt într-o poziție financiară relativ confortabilă, iar acest risc este considerat ușor de gestionat.

- Riscurile climatice

Deși riscurile climatice sunt încă o preocupare pe termen lung, acestea au fost plasate pe ultimul loc în clasamentul riscurilor sistemice. Impactul acestora asupra sistemului financiar este considerat sub medie, însă riscurile fizice, cum ar fi seceta, afectează sectorul agricol, iar riscurile de tranziție legate de schimbările climatice vor influența preferințele instituțiilor financiare în ceea ce privește finanțarea proiectelor cu un impact negativ asupra mediului.

Sondaj privind riscurile sistemice_septembrie 2024

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/harta-CNIR.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/11/stock-exchange-7036661_1280-2.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/Captura-ecran-237.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/04/Untitled-design-2021-10-29T114924.903.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1726833830/13d810236134a825236319211b9e4fc1-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1729696081/8840a8f338bba753a8bd00b8744ec757-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/03/1713176642/87a01cebde9c58119d53b71d2fa2a587-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1742457413/79550e1b1d6b1b486d8feccebdd55c9a-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/3b6577f9-3fb0-4fa7-bea9-f0b2945cded1.jpeg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/YmQ5ZjRmdgwwVyxZfRZ7GXMPeAM7T3VPJBdgSH1ZaV1hTWhcZFV2CzhZPxg3HTZDNkcvGjMaKUMhWXULIgR2G2AaPgMhHTUMKBo_BzAIPUJoUGhbN1tgC3wCbwk3QG1aaFZ3UmEIaUBnUGsPYA89VDcBPFxwEA.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/agent-secret-foto-shutterstock.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/whatsapp-image-2025-04-04-at-17-58-22.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/corrupcion.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/Sacalul-din-Constanta-_-Nicolae-Mitrea.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/sri-laptop.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/ID296831_INQUAM_Photos_Ovidiu_Micsik-scaled.jpg)