:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/7179766764019350303.jpeg)

10:28 • Energie

Atenție, bănci comerciale ! În țara ,,bucuriei de pâine cu parizer și muștar” mișună ,,teroriști” și ,,spălători de bani”

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/12/mugur-isarescu-guvernatorul-bnr-noi-nu-am-avut-situatii-in-care-.webp)

Tot mai frecvente sunt informațiile care apar în România despre băncile comerciale care închid conturi pentru așa-zise ,,spălare de bani și finanțarea terorismului”, iar ,,diriguitorul de pe piedestal” stă impasibil la abuzuri, încălcări de drepturi și de norme comerciale, săvârșite chiar sub nasul său. Mugur Isărescu, șeful suprem al băncilor nu a binevoit de zeci de ani, de când conduce BNR, să iasă, măcar o dată, și să spună: ,,Terminați cu discuțiile despre spălare de bani și finanțarea terorismului”.

Oamenii abia înțeleg cum funcționează un cont bancar, domnule guvernator !

De ce sunt puși în rând cu terorismul ? Și de ce mai trebuie să semneze un teanc de foi, scrise cu litere puchinoase, despre ,,oferte și servicii”, când merg umili într-o sucursală, cu buletinul tremurând în mână, să ceară deschiderea de cont, când toată strădania, și buna lor intenție sunt radiate, printr-o simplă apăsare de buton ? Ei sunt temuții teroriști ?

Dacă mergi sâmbăta în Obor, găsești la tot pasul ,,spălarea de bani”, la mesele cu mici și bere, pe care nu o mai văd nici Banca Națională a României, și nici ANAF, pentru că nu au personal suficient să numere micii declarați la intrarea pe NIR în SRL, și micii îngurgitați, ,,ilegal”, nedeclarați, care intră în burțile vânzătorilor de zarzavat de la tarabe.

Nici oficialii BNR și nici cei ai ANAF nu văd hamalii alcoolici de pripas, care își fac veacul în Obor, acești suspecți ,,finanțați în terorism” de patroni, cu mult-uzata bancnotă de 10 lei, după ce muncesc la negru, pentru o un mic, o chiflă și o bere.

Aceștia sunt exponenții suspectelor ,,spălari de bani”, pe care BNR, și ,,slugile bancare” îi văd cum pândesc la fiecare colț de stradă.

Oamenii de afaceri privesc cu stupefacție apariția în media, tot mai frecvent în ultimul timp, a știrilor despre așa-zise acțiuni de spălare de bani sau finanțare a terorismului, urmate de măsuri imdiate luate de băncile comerciale, de închidere a conturilor pe baza unor suspiciuni nedovedite.

De frica amenzilor care pot fi aplicate de BNR, băncile comerciale acționează orbește, și ,,sacrifică” cu mare ușurință clieții, cărora le sunt închise conturile, pe baza unor suspiciuni închipuite.

Antreprenorii, cărora le sunt create mari probleme în afaceri, prin astfel de măsuri, consideră ,,aberații” nedovedite vreodată, acuzațiile de ,,spalare de bani” și ,,finanțarea terorismului”, imaginate de o bancă, și aruncate în spațiul public.

Nici o instanță de judecată nu a înțeles argumentele aduse de băncile comerciale, la închiderea unui cont, dar ,,pentru binele public”, pronunță hotărâri neexplicate, și le dau dreptate.

,,Într-o țară în faliment, fără o economie, cu oameni săraci needucați, toată lumea se ocupă mai nou cu ,,spălatul banilor”. Aștia nu știu să treacă strada, și sunt suspectați de fenomenul de spălare de bani. Este o chestie abstractă pentru ei, și băncile vin și închid conturi pe finanțarea terorismului. Avem noi teroriști în România ? Sau măcar există un caz în care în instanță s-a dovedit că au existat finanțări de teroriști ? Băncile au închis conturi unor fete de 20-25 de ani, pe aberații de genul acesta, care nu sunt nici măcar afiliate politic, sau unor persoane care nu sunt nici condamnate, nici urmărite penal, închid conturile pe baza acestor aberații. Sunt abuzuri din lege pe care nu le înțelege nimeni și nu știu ce se întâmplă cu ei. Băncile vin și se spală pe mâini și spun că sunt atente la spălarea de bani. Arată cu degetul spre BNR. Reglementarea la spălarea de bani este atat de aberantă, încât băncile nu au ce să facă, și se conformează BNR. Li se par tranzacțiile suspecte, și trebuie să acționeze ca atare. Să închidă conturile. Este o nebunie ! O țară în care nu merge economia, visăm la cai verzi pe pereți. Este o suspiciune generală. Toată lumea controlează pe toată lumea, totul este excesiv de reglementat fără rost, încât oricât ai vrea să te dezvolți, să faci ceva, nu mai ai cum și unde”, a declarat pentru Puterea, un important antreprenor, cu firme care contribuie semnificativ, prin taxe și impozite la Bugetul de Stat.

Case de avocatură despre abuzurile și procedurile de închidere a conturilor de către bănci

În cuprinsul acestui articol, societatea civilă de avocați Costaș, Negru & Asociații pune în discuție mai multe probleme care sunt de actualitate, în legătură cu închiderea conturilor bancare pentru alegații de fraude sau acțiuni suspecte în materie financiar-bancară. Închiderea conturilor bancare este o problemă spinoasă care odată cu aplicarea Legii nr. 129/2019 a devenit și mai complicată. Astfel, instituțiile bancare, acele entități la care apelezi atunci când ai nevoie de lichidități financiare, au câteva pretenții când vine vorba despre tranzacțiile efectuate prin conturile lor. De la început spunem că nu vorbim de suspiciuni în tranzacții privind siguranța națională, precum acțiunile de terorism, pentru că aici închiderea conturilor ar fi justificată, ci din contră, vorbim despre tranzacții care pot fi demonstrate ca fiind reale și serioase.

Vom analiza în continuare în ce condiții pot fi închise unilateral conturile curente ale unei persoane fizice sau juridice deschise în mod legal la o bancă constituită sub legislația română.

Cum se închid conturile? Sau chestiunea unilaterală a închiderii conturilor

Banca, anterior semnării oricărui contract de cont curent, fie că vorbim despre o persoană fizică sau juridică, pune la dispoziția clientului condițiile generale de afaceri. Printre aceste condiții, care sunt acceptate implicit de către client, se stabilesc în favoarea instituțiilor financiar-bancare câteva drepturi în privința închiderii conturilor bancare.

Clauzele des întâlnite (fără referiri la o anumită instituție financiară) care permit băncii să închidă conturile curente este de obicei redactată astfel: Clientul cauzează prejudicii băncii, furnizează informații neadevărate băncii, se dovedește implicarea în fraude sau operațiuni de spălare a banilor sau de finanțare a terorismului, este implicat în scandaluri publice iar asocierea acestuia cu banca ar dauna imaginii ei, clientul prezintă risc reputațional.

Banca, pornind de la aceste prevederi, face o analiză a contului clientului și observă câteva tranzacții, care să spunem depășesc suma de 50.000 euro pe tranzacție (limita impusă de către Bancă poate fi mai mică sau mai mare). și banca începe să investigheze. Această analiză, care este absolut internă și secretă, privându-l pe client de orice posibilitate de a se apăra sau de a explica rațiunea tranzacțiilor efectuate, va conduce la închiderea automată a contului clientului, dacă banca suspectează implicarea în fraude.

În ipoteza închiderii contului, clientul va primi o notificare din partea băncii în care este anunțat că într-un anumit termen i se vor închide conturile și că are posibilitatea transferului fondurilor existente în aceste conturi. Aceasta este ipoteza fericită întrucât, de obicei, conturile sunt închise imediat și clientul este notificat doar să își retragă toate lichiditățile din bancă pentru că relațiile comerciale sunt încheiate.

Un exemplu, că nici ei nu înțeleg ce spun

Probleme principale generată de închiderea conturilor bancare

Pornind de la situația descrisă mai sus putem enumera mai multe probleme. Prima dintre ele se referă la situația persoanelor juridice, respectiv la incidența art. 1 alin. (1) din Legea nr. 70/2015, redactat astfel: ” Operațiunile de încasări și plăți efectuate de persoane juridice, persoane fizice autorizate, întreprinderi individuale, întreprinderi familiale, liber profesioniști, persoane fizice care desfășoară activități în mod independent, asocieri și alte entități cu sau fără personalitate juridică de la/către oricare dintre aceste categorii de persoane se vor realiza numai prin instrumente de plată fără numerar, definite potrivit legii.”

Cu anumite excepții instituite de lege, fiecare profesionist este obligat să facă tranzacțiile financiare prin intermediul conturilor bancare. Odată blocate conturile unei societăți va fi afectată însăși esența persoanei juridice, adică caracterul economic pentru care a fost constituită.

Sigur că orice societate care se respectă are conturi deschise la mai multe bănci, însă de cele mai multe ori notificările privind tranzacțiile suspecte au circulație interbancară și în scurt timp fiecare bancă va investiga operațiunile acelei societăți.

Prevederile europene. Persoane fizice

Prevederile europene[1] în privința conturilor curente deschise în numele persoanelor fizice statuează faptul că statele membre se asigură că le sunt oferite conturi de plăți cu servicii de bază consumatorilor de către toate instituțiile de credit sau de un număr suficient de instituții de credit, pentru a garanta accesul la acestea al tuturor consumatorilor de pe teritoriul statelor membre și pentru a preveni denaturarea concurenței.

Tot prin această Directivă 2014/92/UE statele membre se asigură că instituțiile de credit care oferă conturi de plăți cu servicii de bază deschid conturi de plăți cu servicii de bază sau refuză cererea consumatorului privind deschiderea unui cont de plăți cu servicii de bază, în fiecare caz fără întârzieri nejustificate, în termen de cel mult 10 zile lucrătoare după primirea unei cereri complete.

Conform art. 19 alin. (2) din Directivă, instituția de credit poate decide în mod unilateral încetarea unui contract-cadru numai în cazul în care este îndeplinită cel puțin una dintre condițiile de mai jos:

- consumatorul a utilizat în mod deliberat contul de plăți în scopuri ilegale;

- nu a fost efectuată nicio operațiune în contul de plăți de peste 24 de luni consecutive;

- consumatorul a furnizat informații incorecte pentru a obține contul de plăți cu servicii de bază, în cazul în care furnizarea informațiilor corecte nu ar fi permis obținerea unui astfel de drept;

- consumatorul nu mai este rezident legal în Uniune;

- consumatorul și-a deschis ulterior un al doilea cont de plăți, care îi permite să utilizeze serviciile enumerate la articolul 17 alineatul (1), în statul membru în care deține deja un cont de plăți cu servicii de bază.

Pe lângă toate aceste cazuri, statele membre pot identifica cazuri suplimentare limitate și specifice în care instituția de credit poate decide în mod unilateral încetarea unui contract-cadru privind un cont de plăți cu servicii de bază. Astfel de cazuri se bazează pe dispoziții din dreptul național aplicabil pe teritoriul acestora și sunt menite să evite utilizarea abuzivă de către consumatori a dreptului lor de acces la conturi de plăți cu servicii de bază.

Ce spune legea, și ce fac băncile comerciale

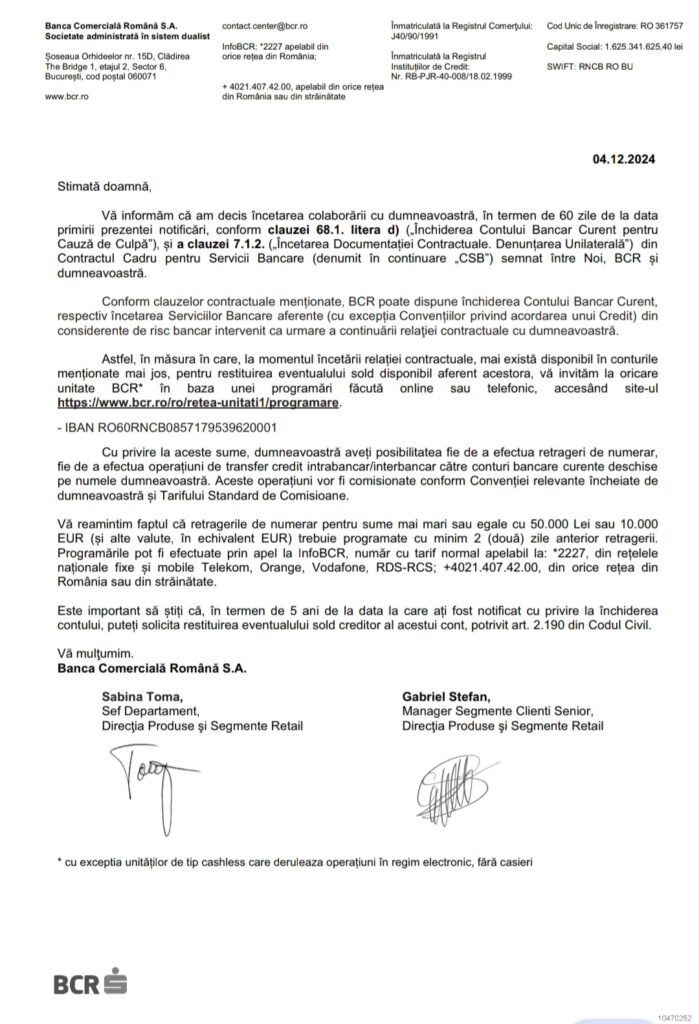

Băncile comerciale, luând măsuri abuziv împotriva clienților, îi notifică, prin documente scrise în limba păsărească, în care anunță ultimativ că le-au fost închise conturile.

Un exemplu edificator este o comunicare remisă de BCR unui client bancar, persoană fizică, fără a exista o explicație plauzibilă pentru măsura închiderii contului, cu trimiteri la niște articole, pe care un om obișnuit nici nu știe unde să le caute.

Și astfel de mii de asemenea adrese sunt trimise, nu doar de BCR, ci și de alți jucători de pe piața bancară din România, sub blânda oblăduire a Băncii Naținale a României, și a conducătorilor ei.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/montaj-acoperis-tabla.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/Fabrica-istorica-intra-in-insolventa-1.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/03/8.bild_.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1726833830/aaa015d6accf7c97f0b98e0b9c81b2ac-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1729696081/e096dbaeddb83ed6afe7beb6ce18c62a-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1742457413/08273368ed9ef0b32c62884d4816c31c-t.webp)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/10/NewDuster_RO.webp)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/Preotul-rus.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/03/Ion-Iliescu-ramane-fara-certificatul-de-revolutionar.-Ce-beneficii-pierde-fostul-presedinte-al-Romaniei.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/Proiect-nou-5.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/11/traffic-4610114_1280-1.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2022/03/bercea-mondialu.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/casa-zvastica-agnita-iyxu.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/Val_Kilmer.jpg)