:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/05/warren-buffett.jpg)

07:58, 10.04.2025 • ECONOMIE

Taxe, impozite, bani: Care sunt cele mai nepopulare măsuri ale Guvernului pentru 2025

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/01/62414075.jpg)

Anul 2025 va aduce o serie de măsuri fiscale care, deși necesare pentru corectarea deficitului bugetar și îmbunătățirea sustenabilității economice, sunt destinate să creeze tensiuni și nemulțumiri în rândul mai multor categorii sociale și economice.

Guvernul își propune să adopte o serie de măsuri care vizează reducerea cheltuielilor publice, sporirea veniturilor și crearea unui spațiu bugetar pentru susținerea investițiilor publice și implementarea proiectelor europene. Totuși, acest set de măsuri va impacta direct numeroase sectoare și grupuri vulnerabile.

Luând în considerare Recomandarea Consiliului Uniunii Europene din 3 aprilie 2020 în vederea încetării situației de deficit public excesiv din România (2020/C 116/01), potrivit căreia România trebuie să pună în aplicare în mod riguros măsurile necesare pentru corectarea deficitului bugetar excesiv, dar și faptul că România potrivit Planului bugetar-structural național pe termen mediu și-a asumat o traiectorie de reducere a deficitului bugetar la sub 3% în anul 2031 pe baza unor ipoteze care iau în considerație evoluția cheltuielilor publice în perioada 2025—2031, sunt necesare o serie de măsuri pentru reducerea ponderii cheltuielilor publice în PIB, se arată în Raportul privind situaţia macroeconomică pe anul 2025 şi proiecţia acesteia pe anii 2026-2028.

Totodată, s-a avut în vedere și necesitatea creării unui spațiu bugetar pentru alocarea de sume pentru susținerea investițiilor publice și implementarea proiectelor finanțate din fonduri europene, într-o manieră eficientă, profesionistă și transparentă, cu efect multiplicator și aport direct la formarea brută de capital fix, precum și necesitatea implementării de măsuri urgente și viabile care să asigure respectarea de către România a termenelor și jaloanelor stabilite prin Planul național de redresare și reziliență (PNRR) în domeniul reformei fiscale.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/profimedia-0753129010.jpg)

Astfel:

- La estimarea veniturilor bugetare pentru perioada 2025-2028 s-a avut în vedere menținerea repartizării anuale a unei cote de minimum 90% din profitul net realizat sub formă de dividende/vărsăminte la bugetul de stat pentru societățile naționale, companiile naționale și societățile cu capital integral sau majoritar de stat, precum și regiile autonome precum și influența măsurilor legislative introduse prin OUG nr.156/2024:

- Reducerea plafonului de încadrare în sistemul de impozit pe veniturile microîntreprinderilor la echivalentul în lei a 250.000 euro începând cu 1 ianuarie 2025 respectiv la 100.000 euro, începând cu 1 ianuarie 2026 și eliminarea condiției privind ponderea veniturilor din consultanță şi/sau management în veniturile totale, pentru încadrarea în sistemul de impozit pe veniturile microîntreprinderilor;

- Majorarea cotei de impozitare a impozitului pe dividende de la 8% la 10%, pentru dividendele distribuite începând cu data de 1 ianuarie 2025;

- Eliminarea facilităților fiscale acordate persoanelor fizice care realizează venituri din salarii și asimilate salariilor, ca urmare a desfășurării activității de creare pentru calculator sau de la angajatori din sectoarele construcții, agricol și industria alimentară în condițiile stabilite prin Codul fiscal, începând cu veniturile aferente lunii ianuarie 2025;

- Menținerea măsurii potrivit căreia, pentru suma de 300 lei/lună reprezentând venituri din salarii și asimilate salariilor nu se datorează impozit pe venit și contribuții sociale obligatorii, până la 31 decembrie 2025, în anumite condiții, prin derogare de la prevederile Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare;

- Reinstituirea impozitului pe construcții, care se calculează prin aplicarea unei cote de 1% asupra valorii construcțiilor existente în patrimoniul contribuabililor la data de 31 decembrie a anului anterior, inclusiv în situația în care sunt închiriate, luate în administrare/concesiune sau în folosință, inclusiv pentru cele care aparțin domeniului public.

Măsuri adoptate prin Ordonanța de urgență a Guvernului nr.156/2024 privind unele măsuri fiscal-bugetare în domeniul cheltuielilor publice pentru fundamentarea bugetului general consolidat pe anul 2025, pentru modificarea și completarea unor acte normative, precum și pentru prorogarea unor termene:

- Menținerea în plată a cuantumului brut al salariilor de bază/soldelor de funcție/salariilor de funcție/indemnizațiilor de încadrare lunară la nivelul lunii noiembrie 2024;

- Prorogarea aplicării prevederilor legale pentru acordarea de pensii speciale primarilor și președinților de consilii județene;

- Menținerea în plată a pensiilor din sistemul public de pensii precum și a celor din sistemul special de pensii la nivelul lunii noiembrie 2024;

- Menținerea cuantumului sporurilor, indemnizațiilor, compensațiilor, primelor şi al celorlalte elemente ale sistemului de salarizare care fac parte, potrivit legii, din salariul brut lunar, solda lunară la nivelul cuantumului acordat pentru luna noiembrie 2024;

- Neacordarea în anul 2025 de premii/ore suplimentare/bonusuri, bilete de valoare cu excepția tichetelor de creșă;

- Cuantumul voucherului de vacanță pentru sectorul public (instituții publice și operatori economici cu capital integral/majoritar de stat) este de 800 de lei, cu condiția ca beneficiarul să asigure o coplată de cel puțin 800 de lei;

- Menținerea normei de hrană/indemnizației de hrană pentru sectorul public inclusiv apărare națională, ordine publică, siguranță națională la nivelul lunii decembrie 2024;

- Menținerea în plată a normei de echipamente la nivelul lunii noiembrie 2024 pentru sectorul de apărare națională, ordine publică, siguranță națională;

- Menținerea în plată la nivelul lunii noiembrie 2024 a tuturor categoriilor de indemnizații acordate potrivit legii pentru: veteranii și văduvele de război, academicieni, rente viagere pentru sportivi și altele asemenea;

- Menținerea în plată la nivelul lunii noiembrie 2024 a alocațiilor pentru copii;

- Menținerea la nivelul valabil în trimestrul IV 2024 a valorilor garantate ale punctelor pentru serviciile medicale acordate în cadrul sistemului de asigurări sociale de sănătate;

- Interzicerea achiziționării de mobilier, clădiri necesare pentru desfășurarea de activități ale autorităților/instituțiilor publice, mijloace auto, aparatură, obiecte de inventar;

- Plata în tranșe pentru sentințele judecătorești devenite executorii în cursul anului 2025;

- Prorogarea intrării în vigoare a unor prevederi din noile legi ale educației, inclusiv a celor care prevăd alocarea unui procent de 15% din totalul cheltuielilor bugetului de stat;

- Prorogarea intrării în vigoare a prevederilor din O.G. nr.57/2002 privind cercetarea științifică și dezvoltarea tehnologică, referitoare la alocarea a 1% din produsul intern brut pentru cercetare;

- Limitarea numărului de călătorii gratuite pentru transportul public feroviar de călători pentru anumite categorii sociale și modificarea procedurii de acordare a facilităților de călătorie pentru studenți.

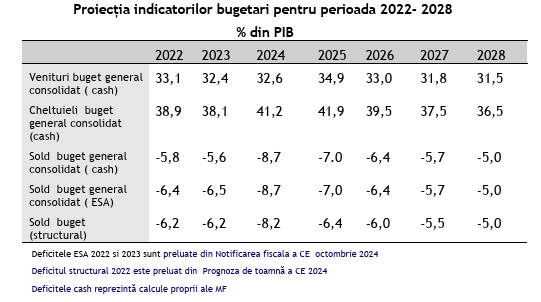

În aceste condiții, indicatorii bugetari se prezintă astfel:

Veniturile bugetare proiectate pentru anul 2025 reprezintă 34,9% din PIB, acestea scad la 31,8 % din PIB în anul 2027, pentru ca în anul 2028 să înregistreze 31,5 % din PIB, evoluție determinată de evoluția indicatorilor macroeconomici pe orizontul de referință, de măsurile/prevederile adoptate până la acest moment prin acte normative, care fac ca acestea să își mărească valoarea nominală, iar cheltuielile bugetare proiectate pentru anul 2025 reprezintă 41,9 % din PIB, ajungând la 36,5 % în 2028, în scădere ca procent în PIB pentru a reduce deficitul bugetar în mod treptat.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/08/Titluri-de-stat-Tezaur-2024-800x502-1.webp)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/10/Marcel-Bolos-scaled-e1704724917919-1200x676-1.webp)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/09/BNR.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/04/Untitled-design-2021-10-29T114924.903.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1726833830/22fb917f4a0bebfbd3952c2ff8b99390-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1729696081/c7156eb00e6d190d6dd78662cb046009-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1713176642/1c2e6c0ba9a1bc68e1ab9c9705685846-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2025/04/1742457413/0810af7aa7ec3382ae45dbf726e6ed9b-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2023/06/image-2021-11-14-25178934-41-minge-fotbal.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/11/baciu.jpeg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/colaj-PUTEREA-trump-ursula.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/freepik-sun-beach.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/10/job-4131482_1280.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/Inquam-Photos-Octav-Ganea-Crin-Antonescu.webp)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/04/dia.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/10/cafea_vlad_ciurea.jpg)